收银呗在商户服务领域进展迅速,移卡科技在2020年年报中指出,科技赋能商业服务的收入贡献占比从2019年的7.8%快速上升至20.2%,拉卡拉2020年数据也显示,商户经营业务全年实现收入6.33亿元,同比增长43%,此外,有业内人士认为,收银呗能够与各种零售场景结合,可以充分发挥互联网公司的流量优势,因此新跨界入局的互联网公司收银呗在商户赋能方面也拥有一定优势。

收银呗是一个是什么平台?关于收银呗的详细解读

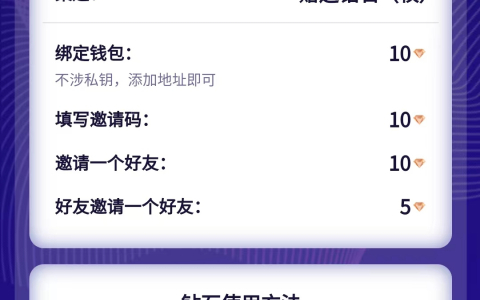

还没有注册收银呗扫描下方二维码注册

收银呗邀请码T8T12

想做收银呗代理加微:2090118115(备注收银呗)

伴随着城市化进程的持续推进、人均可支配收入的提高、消费习惯的形成、5G物联网的加速落地,下沉市场以其日益多元化的开放格局,消费升级态势明显,俨然成为了商业战场上的必争之地。

与此同时,身处其中的广大中小微商户开始思考如何快速实现智慧经营,他们对数字化工具需求的迫切程度不亚于一、二线城市,如今,以收银呗为首的包括其他第四方支付企业正以迅雷不及掩耳之势切入“下沉市场”为他们带来全新机遇。

以收银呗为例,伴随着高速发展的数字化科技在支付行业内的普及与应用,其智能终端产品不再是传统的收单工具,不仅能够受理各种扫码支付、刷卡支付,而且整合了包括支付解决方案、卡券核销、会员营销、粉丝异业联盟、金融服务等多种功能。

收银呗与收银系统、ERP管理系统和会员系统等进行连接,形成集多功能为一体的聚合支付平台,不断为中小微商户和大型连锁企业向场景化服务迈进赋能。

据了解,多数企业以帮助中小微商户更好的拥抱移动互联网和5G物联网为基准,推出了多种智能pos等智能终端设备,收银呗企业早在2019年就已做好准备,进入战略4.0阶段,通过发力商户经营业务,进入全面为中小微商户经营赋能的时代。

例如,收银呗凭借“支付、营销、金融、电商”四大科技业务板块与不断为中小微商户提供支付工具、财务管理、会员营销、卡券核销、粉丝联盟、社区商城、贷款、理财、保险、广告投放和服务商云分销SaaS等服务深度融合,并与持有正规牌照的金融机构合作开展云收单和专业化服务,帮助中小微商户解决经营痛点。

预计未来中小微商户数字化升级服务市场规模仍将保持较高增速发展,行业整体会产生更多创新服务模式并逐步趋于成熟,收银呗也会不断完善发掘更多功能为中小微商户和大型连锁企业长期赋能。

在互联网快速发展的今天,对于收银呗等企业而言,从原来单一的支付服务向综合性企业服务转型,成为拓展增量市场的关键,也有助于自身不断增强已有商户粘性,建立竞争壁垒。

未来,收银呗将持续坚持本地化发展策略,在将技术创新与产品创新和服务创新相结的前提下,针对商户的个性化需求为商户开拓多元化的营销模式,为商户定制专业的解决方案,不断优化服务质效,深挖下沉市场消费潜力。

支付是银行与生俱来的一个基础业务,但是在以支付宝和微信支付为代表的第三方支付机构强大攻势下,银行却节节败退,这不得不令人反思。

银行的风控文化导致银行对风险零容忍,成为经营制约,性格决定命运。后来,为了适应新发展的需要,银行也在积极转变,现在要求风险可控,银行产品单一,金融服务低频,相比于触达消费者衣食住行的互联网平台,确实缺少优势。但是这是客观规律,银行很难改变,即使银行做电商,也不具备基因。

银行整体不够团结,有搭便车行为,银行之间的利益诉求不一样,不能像大的支付机构,或者整个支付机构群体那样有强大的正向激励去进行创新和拓展,收银呗打破传统开创新的互联网模式。

本文来自网络,不代表58首码网立场,详见免责声明,如有侵权,请联系站长删除